Почему дешевеет нефть, дорожает доллар и падает рубль.

Вряд ли кто-то назовет параноиком английского премьера викторианской эпохи, знаменитого Бенджамина Дизраэли. Этот трезвый, циничный и хорошо информированный человек написал:

«Несомненно, хозяева истории существуют. О Великих Неизвестных не принято говорить в обществе. О них хорошо знают, но предпочитают молчать политики. От них отгораживается здравый смысл… По-видимому, это происходит из-за чувства подавленности и беспомощности, охватывающего человека при соприкосновении с этими сверхчеловеческими существами… Мое соприкосновение с несколькими из них перевернуло всю жизнь, заставило меня по-другому посмотреть на наш мир…»

Мне нравится теория заговора. Во многих случаях конспирологическое учение всесильно, потому что верно, как сказал бы В.И.Ульянов – Ленин. Но иногда, когда все вокруг ищут козни супостатов, но ищут на поверхности, не имея достаточного запаса знаний, чтобы копнуть глубже, приходится доставать со своих книжных полок старые запыленные учебники, листать справочники, звонить продвинутым экспертам, гуглить сводки с полей экономических битв и констатировать, что увы: комплот(заговор по французски), да не тот.

Да и не заговор скорее, а, если быть точным, реализация стратегических планов «Хозяев истории». В течение последних стал лет «Хозяевами истории» являются американские элиты. Российский философ и военный историк Сергей Переслегин, то ли в шутку, то ли всерьез, высказал мнение, что Америкой управляют не простые люди, а Людены, сверхсущества, обладающие суперинтеллектом и чуть ли не индивидуальным бессмертием.

Я лично с Люденами не встречался, читал о них только в фантастических романах братьев Стругацких. Но в том, что американцы – единственные в настоящее время реальные «хозяева истории», в том, что они умеют планировать свое развитие, в том, что они имеют планы долгосрочного развития, и главное – в том, что они эти планы выполняют, я не сомневаюсь. Если угодно, можете назвать это теорией заговора. Я называю это плановой экономикой постиндустриального общества.

На сегодняшний день единственными глобальными акторами, кроме США, являются Евросоюз и Китай. И большая мировая игра идет только между ними. Евросоюз в настоящее время ушел в глухую защиту, Америка придавила его, используя и мягкую и жесткую силу. Китай маневрирует, не вступает в прямое противостояние с Америкой и успешно выстаивает свою стратегию, рассчитанную на многие десятилетия вперед.

Что касается США, то они готовятся к реиндустриализации, которая будет включать в себя переход к новому шестому технологическому укладу, который поднимет американскую мощь на недосягаемую для других высоту и закрепит американскую доминанту надо всем миром еще лет на сто.

Но, чтобы развивать промышленность, нужны благоприятные условия. И первейшее из них – низкие цены на нефть и ее производные. Это и есть основная причина падения мировых нефтяных цен. На сегодняшний день в США бензин дешевле молока.

Прежде чем строить догадки о том, как это достигнуто, давайте разберемся в современном механизме ценообразования на мировом рынке нефти и газа.

Ключевой момент развития мировой экономики, стартовавший примерно с 90-х годов прошлого века – это опережающее развитие экономики активов – акций, облигаций, долгов и займов. Если в 1980 году номинальная стоимость первичных активов(акций, облигаций, долгов и займов) составляла менее половины мирового ВВП, в конце 90-х она почти с ним сравнялась, а в 2007 году превышала мировой ВВП в три раза. А если учесть деривативы, то есть производные от активов, то экономика активов превосходит реальную экономики или экономику потоков в десятки раз.

Опережающий рост экономики активов вывел на экономическую сцену новых игроков – пенсионные и взаимные фонды, страховые компании, хедж-фонды, фонды прямых инвестиций, фонды национального благосостояния стран-экспортеров нефти.

Аналогичный структурный сдвиг произошел и на мировом рынке нефти. Он превратился в дуальное образование и состоит из рынка физической нефти(потоков) и рынка нефтяных деривативов(активов). Причем оборот на рынке нефтяных деривативов, включая биржевой и внебиржевой рынки, по номинальному объему в десятки раз превосходит оборот на рынке физической нефти.

Таким образом нефть превратилась в особый класс активов со своими специфическими характеристиками и факторами, определяющими цену на нефть.

Отметим, что рынок нефтяных деривативов возник не сам по себе, не в результате стихийного воздействия «невидимой руки рынка», а как стремление доминировавших на мировом рынке знаменитых «Семи сестер», крупнейших нефтяных корпораций, сохранить рычаги влияния после выхода на сцену стран ОПЭК, что резко увеличило волатильность нефтяного рынка.

Справочно:

«Семь сестер» – крупнейшие американские и европейские транснациональные нефтяные компании. К настоящему времени «семь сестер» трансформировались в пятерку супермейджеров, крупнейших частных публичных вертикально-интегрированных нефтегазовых компаний: Exxon Mobil, Royal Dutch Shell, BP, Chevron и Total.

Ведущие страны Запада, являясь крупнейшими потребителями нефти, стали искать механизмы, сглаживающие волатильность рынка нефти и позволяющие хеджировать ценовые риски. Обе эти функции стал исполнять рынок фьючерсных контрактов на сырую нефть и нефтепродукты.

С 1978 года в США на NYMEX(Нью-Йоркская нефтяная биржа) котируется фьючерс на печное топливо, 1983 г. – фьючерс на легкую сладкую (низкосернистую) нефть WTI, 1984 г. – фьючерс на автомобильный бензин; на лондонской International Petroleum Exchange (IPE) в 1980 г. запущен фьючерс на газойль, а 1988 г. – фьючерс на нефть Brent.

«Открытые позиции по нефтяным фьючерсам на NYMEX составляли в товарном эквиваленте 1 млрд баррелей сырой нефти в конце мая 1983 года, 76 млрд в тот же период 1990 года, 136 млрд в 2000 году, 347 млрд в 2008-м, 365 млрд в 2011-м. Это в 12 раз больше добычи нефти в мире за весь 2010 год! А ведь есть еще и биржевые опционы с нефтяным основанием, и Межконтинентальная биржа (ICE) в Лондоне, и внебиржевые деривативы». –пишет нефтегазовый эксперт Яков Миркин.

Справочно:

Фьючерсный контракт на сырую нефть представляет собой стандартизированный контракт на поставку ли покупку фиксированного количества нефти в будущем по установленной цене в установленное место в установленное время. Развитие рынка фьючерсов дало толчок появлению опционных и своповых контрактов. Опцион на фьючерс предстатвляет собой контракт на право( но не обязательство) купить или продать этот фьючерс при определенных условиях. Своп это контракт на многопериодный обмен платежами между участниками сделки.

И вот такой развитый рынок нефтяных деривативов дает возможность инвестирования( и манипулирования) в нефть самым различным тапам инвесторов. До этого они могли делать это только опосредованно, приобретая акции и облигации нефтяных компаний.

Сегодня основные игроки на рынке нефтяных деривативов, который и определяет цену на нефть, – это крупнейшие банки, инвестиционные фонда и пулы, включая хедж-фонды. Существует развитый инструментарий оперирования на этом рынке, позволяющий играть здесь как профессионалам, так и неквалифицированным участникам.

Само по себе создание финансовых инструментов не могло создать рынок бумажной нефти. Потребовалось отменить в 1999 году знаменитый закон Стигола-Гласса, запрещавший банкам кроме банкинга заниматься еще и коммерческой деятельностью. После отмены этого закона крупнейшие банки ринулись на товарные рынки, прежде всего на рынок нефти и металлов. Так «Хозяева истории» создали бумажную нефть.

Сейчас рынок бумажной нефти держат два канала – деньги крупных финансовых институтов(банков и хедж- фондов) и пассивных инвесторов, для которых финансовые институты создали линейку инвестиционных инструментов.

Со второй половины 80-х годов Саудовская Аравия и другие ведущие экспортеры нефти привязали свои экспортные цены к котировкам нефтяных фьючерсов. И если финансовые спекулянты и инвесторы оперируют нефтяными деривативами в десятки раз превышающими номинальную стоимость физической нефти, то их возможность воздействия на ценообразование в этом секторе точно во столько же раз больше, чем у добытчиков и переработчиков нефти.

И кстати, все помнят, что в конце 80-х цены на нефть упали, что, мягко выражаясь, не помогло СССР сохранить внутреннюю стабильность.

Существование нефти в двух ипостасях, как физической нефти в экономике потоков, так и актива в экономике активов, модифицировало механизм ценообразования. Цена на нефть сейчас движется в коридоре, границы которого задаются интересами игроков физического рынка и рынка деривативов.

Нижняя граница определяется издержками добытчиков и переработчиков нефти, интересами основных потребителей, например, Китая. Верхняя – необходимостью обеспечить желаемый темп экономического роста глобальной экономики или, скажем, стремлением стран ОПЭК ограничить развитие альтернативных источников энергии. И факторов и акторов, влияющих на ценообразование на рынке нефти достаточно много.

За последние годы США(или Людены, ими управляющие) резко подняли добычу газа и нефти. В результате тоже резко снизились цены на газ как для частных потребителей, так и для промышленности. Цены на бензин за последние 2-3 года упали почти на треть.

В результате началось возвращение промышленного производства из стран Азии в США.

Кроме того, это позволило Вашингтону перейти к самостоятельной инициативной энергетической внешней политике, так как США вошли в тройку главных производителей нефти и газа в мире.

И то, и другое – результат не стихии рынка, а сознательных и целенаправленных решений и действий правительства США.

Справочно:

Дешевеющая нефть на первый взгляд ударила по американским добывающим компаниям — они сокращают планы по разработке новых месторождений на 2015 год. Впрочем, экономика США все равно в выигрыше — вместе с нефтью там подешевело топливо, и потребитель сэкономил $70 млрд, которые могут стать резервом для роста внутреннего спроса.

Как пишет газета The Wall Street Journal, снижение цен на нефть вынуждает американские добывающие компании сокращать планы по разработке месторождений на 2015 год, поскольку делают разведку и разработку нерентабельной.

Так, расходы в бюджете ConocoPhillips на 2015 год составят менее $16 млрд (сумма, выделенная на 2014 год), что снижает вероятность разработки новых скважин на сланцевом месторождении Niobrara в штате Колорадо.

Разработка месторождения Bakken, которое должно сделать Северную Дакоту «новой Саудовской Аравией», также затормозится.

Одна из ведущих компаний, осваивающих Bakken, Continental Resources, заявила, что не будет увеличивать количество буровых установок в 2015 году. Pioneer Natural Resources сообщила, что не станет наращивать число буровых установок в Техасе до тех пор, пока цены на нефть не восстановятся.

Падение цен на «черное золото», отмечает WSJ, стало следствием политики Саудовской Аравии — на этой неделе королевство объявило о снижении цен на поставки нефти в США в декабре, а до этого ввело скидки для Азии. «Саудовская Аравия снижает цены в борьбе за долю рынка», — пишет газета, подчеркивая, что речь идет не только о конкуренции с Ираком и Ираном. «Мы боремся с Саудовской Аравией за долю рынка», — заявил глава Pioneer Скотт Шеффилд.

Впрочем, Соединенные Штаты могут оказаться в выигрыше от падения цен на углеводороды.

Потери будут: благодаря «сланцевой революции» добыча нефти в США выросла на 60% с 2010 года, напоминает Barclays PLC. Если этот рост прервется, расходы энергетического сектора могут упасть на $40 млрд. «Но в итоге снижение цен на нефть может обернуться благом», — говорится в меморандуме банка. По подсчетам аналитиков Barclays PLC, американцы сэкономят примерно $70 млрд на уже подешевевшем бензине и дизельном топливе, что может подхлестнуть рост потребительского спроса. Этот положительный эффект с лихвой покроет потери от падения расходов нефтегазового сектора.

«Соединенные Штаты — все еще импортер нефти, — напоминает заместитель директора Института США и Канады РАН доктор экономических наук профессор Виктор Супян. — Поэтому, конечно, когда цены падают, экономике это выгодно».

Кроме того, многие аналитики убеждены, что разработка месторождений будет рентабельна и при цене в $60 за баррель.

Один из крупнейших операторов техасского месторождения Eagle Ford, компания EOG Resources, объявила, что может сохранить норму прибыли на уровне 10% даже при падении цен на нефть до $40 за баррель.

А при цене $80 за баррель она готова продолжать бурение как на Eagle Ford, так и на вышеупомянутом Bakken, и в западнотехасском бассейне Permian, но ей придется сократить буровые работы в таких менее прибыльных областях, как, например, Barnett в Северном Техасе.

Версия о противоборстве Вашингтона и Эр-Рияда кажется несколько надуманной, отмечает заведующий сектором «Энергетические рынки» Института энергетики и финансов Николай Иванов.

«Благодаря «сланцевой революции» США оказались затоварены собственной нефтью и резко снижают импорт из стран ОПЕК. Но это не касается поставок из стран Персидского залива.

Так получается, что США, стараются они для этого или нет, не обижают арабов и продолжают покупать нефть у Саудовской Аравии, — говорит он. — Страдают от снижения цены и потери доли рынка другие — в первую очередь африканские страны и государства Южной Америки».

В заговор Вашингтона и Эр-Рияда эксперты не верят. «В книге Егора Гайдара описано, как США и Саудовская Аравия договорились разрушить СССР и опустили цены на нефть, — напоминает Иванов. — Сейчас эту же схему используют для создания конспирологических теорий. Это совпадение, что естественное снижение цен на нефть, произошедшее в силу снижения спроса и роста предложения, выгодно всем, кроме России. Не думаю, что Саудовская Аравия стала бы снижать цены себе в убыток ради политических целей. И не думаю, что США смогли бы повлиять на нее в этом вопросе».

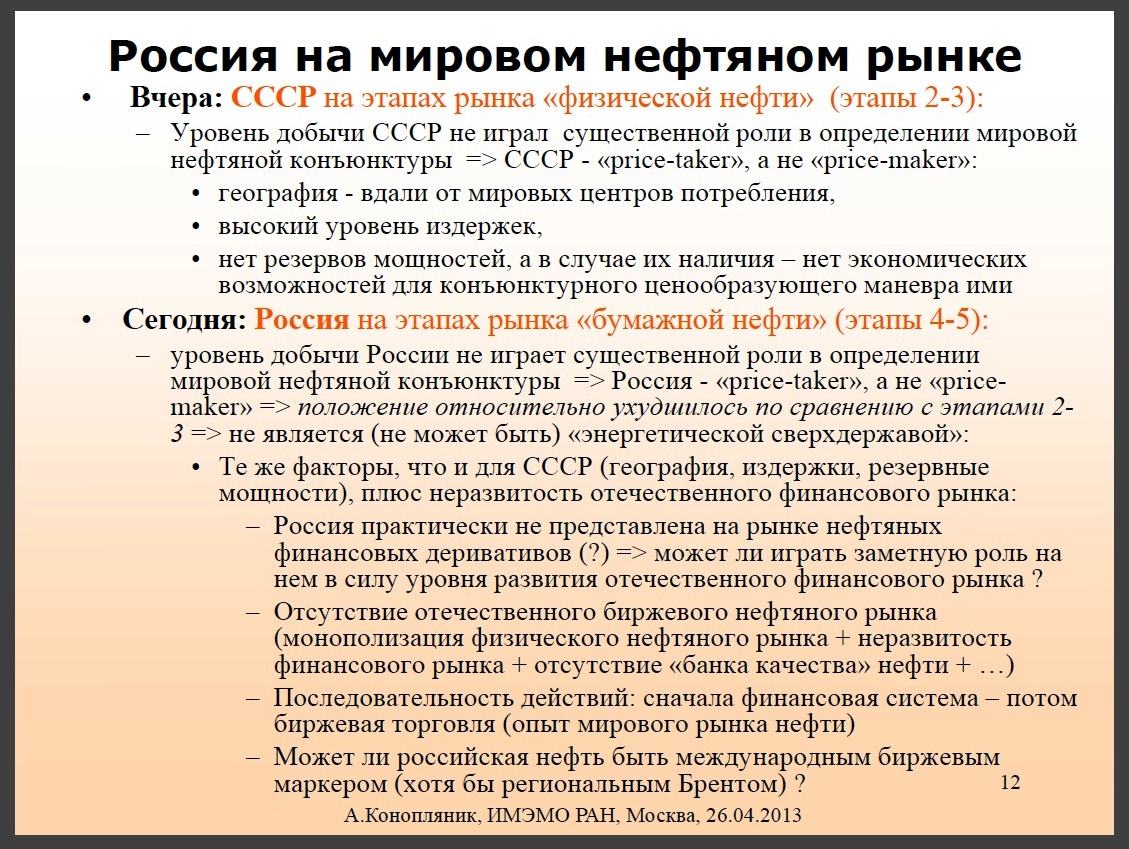

Оставим на время вопрос о степени естественности или искусственности снижения цен. Коснемся того, почему в определении нефтяной коньюнктуры не участвует Россия. Для этого взглянем на таблицу, представленную профессором РГУ нефти и газа им. Губкина Андреем Конопляником.

Из нее явствует, что СССР не играл никакой роли в определении уровня цен на рынке физической нефти в силу удаленности от мировых центров потребления, высоких издержек и отсутствия возможности маневра уровнем добычи. Нынешняя Россия не может никак влиять на мировую нефтяную коньюнктуру в силу все той же удаленности от основных центров потребления, и ничтожности своего совокупного финансового капитала, в силу чего она вообще не представлена на рынке бумажной нефти. То есть Россия была и остается прайстэйкером, а не прайсмэйкером.

Итак, Россия никак не может влиять на коньюнктуру нефтяного рынка. Может только упражняться в сценировании вариантов теории заговора.

Но почему американские нефтяные компании не противодействуют понижению цен, почему не лоббируют импичмент Обамы, почему не взяли штурмом конгресс и Сенат США?

А зачем? Они зарабатывают на понижении цен точно так же, как зарабатывали на повышении.

Структура капитала в Америке, да и во всем мире чрезвычайно сложна, а главное – переплетена. И эта переплетенность и сложность дает возможность «Хозяевам истории» зарабатывать профит при любых инициированных ими ( или естественных циклических) изменениях рыночной конъюнктуры.

Так, если взаимный фонд «Вэнгард» по фьючерсу обязался поставить в октябре нефть по цене 100 долл., то он сейчас в серьезном выигрыше, а кто собирался приобрести по этой цене – терпит убытки. Таких спекулятивных операций на рынке нефти доходит до 90-95% от общей суммы контрактов.

Это, безусловно, упрощенная, но вполне доступная пониманию неспециалиста, версия. Более глубокий анализ скорее всего показал бы совместное участие нефтяных компаний (например, «Халлибертон») и финансовых игроков-инвесторов(например «Вэнгард» или «Блэк рок») в совместных проектах(например, украинский кризис), которые для них взаимовыгодны.

Можно ли управлять рынком бумажной нефти, и что нужно для этого? Давайте просто посчитаем.

Сейчас JP Morgan прогнозирует снижение цены на нефть Brent до 70 долларов за баррель. Суточное потребление нефти в мире около 85 млн баррелей. При цене $70, это около 6 млрд долларов. Это реальная нефть, реальная экономика потоков. Теперь посчитаем сколько в мире бумажной нефти, то есть биржевых фьючерсов? Сколько нужно капитала, чтобы взять этот рынок под контроль? Суточный объем торгов самого популярного инструмента Light Sweet Crude OIl, составляет примерно 600 000 лотов.

Справочно:

Фьючерс Light Sweet Crude Oil (WTI), котирующийся на нью-йоркской товарной бирже NYMEX, недавно ставшей частью CME Group, считается наиболее активно торгуемым в мире срочным контрактом на нефть наравне с Brent. Свое название он получил благодаря марке нефти, являющейся его базовым активом: это легкая малосернистая (Light Sweet) по составу сырая нефть, добываемая преимущественно в штате Техас (West Texas Intermediate, WTI).

Биржевые торги по фьючерсу на нефть WTI стартовали в Нью-Йорке в 1983г., и к настоящему моменту этот контракт по праву обрел мировую известность, став лидером по торговому обороту среди всех остальных деривативов на энергоносители. Этот ликвидный инструмент с прозрачным механизмом формирования цены используют как производители и поставщики нефтепродуктов – в защитных целях, для хеджирования и контроля ценовых рисков, – так и финансовые институты и частные трейдеры – в инвестиционных целях, для диверсификации портфелей и проведения спекулятивных сделок

В одном лоте 1000 баррелей. Как нетрудно посчитать, при цене $70, суммарная стоимость будет 42 миллиардов долларов. Для того, чтобы купить один лот, вовсе не обязательно вносить стоимость 1000 баррелей ($70 000). Достаточно только 7000 долларов, которые называются «Initial margin»(маржинальный залог).

Это гарантийное обеспечение, которое покрывает некоторый диапазон изменения цен. Если цена пойдет в неблагоприятную для участника торгов сторону, эти 7000 будут своего рода страховкой для контрагента, гарантирующей что он получит свои средства. Если вдруг цена изменится так сильно, что Initial margin будет исчерпана, то к участнику выставляется требование внести дополнительные средства ( margin call) или в противном случае, позиция принудительно закрывается. Гарантийное обеспечение не обязательно может быть в виде денег. Это может быть гособлигации, акции и тому подобные активы.

Получается, для того, чтобы купить или продать весь рынок Light Sweet Crude OIl, достаточно 4,2 млрд долларов!

Разумеется, одному инвестору(спекулянту) это сделать никто не позволит. Одному участнику разрешается иметь не более 20 процентов позиций. Значит надо привести с собой еще четырех «друзей или родственников». И убедительно “попросить” войти на рынок в определенный момент, с определенным предложением. У того же «Вэнгарда»(название инвестора абсолютно условно) таких немеряно.

Может быть Light Sweet Crude OIl не монополист и другие инструменты более ресурсоемки? Конкуренцию ему может составить только фьючерс на нефть популярной в Старом Свете марки Brent, котирующийся в европейской секции биржи ICE. Смотрим: фьючерсы по Brent – объем торгов 370 000. Initial margin – 4300. Итоговая сумма 1,5 млрд. долларов. Вывод: несерьезно.

Таким образом, имея 4,2 млрд долларов (Light Sweet Crude OIl) и 1,5 млрд. (Brent ), всего – 5,7 млрд., и по пять игроков- спекулянтов на каждом рынке можно устанавливать свою цену на бумажную нефть. Чтобы держать рынок бумажной нефти в течение месяца потребуется не более 180 миллиардов долларов. В год – чуть более двух триллионов долларов. Для крупнейших банков(таких как Голдман Сакс) и фондов(таких как Блэк Рок или Вэнгард) это пустяки.

Справочно:

Крупнейшие мировые банки: Bank of America, JP Morgan, Citigroup, Wells Fargo, Goldman Sachs иMorgan Stanley.

Их крупнейшие акционеры. Bank of America: State Street Corporation, Vanguard Group, BlackRock, FMR (Fidelity), Paulson, JP Morgan, T. Rowe, Capital World Investors, AXA, Bank of NY, Mellon.

JP Morgan: State Street Corp., Vanguard Group, FMR, BlackRock, T. Rowe, AXA, Capital World Investor, Capital Research Global Investor, Northern Trust Corp. иBank of Mellon.

Citigroup: State Street Corporation, Vanguard Group, BlackRock, Paulson, FMR, Capital World Investor, JP Morgan, Northern Trust Corporation, иFairhome Capital Mgmt иBank of NY Mellon.

Wells Fargo: Berkshire Hathaway, FMR, State Street, Vanguard Group, Capital World Investors, BlackRock, Wellington Mgmt, AXA, T. Rowe иDavis Selected Advisers.

Крупнейшие финансовые компании полностью контролируются десятью институциональными и/или фондовыми акционерами, из которых можно выделить ядро из четырёх компаний, присутствующих во всех случаях и при принятии всех решений: Vanguard, Fidelity, BlackRock и State Street. Все они «принадлежат друг другу», но если аккуратно подбить баланс пакетов акций, то выяснится, что в действительности Vanguard контролирует всех этих своих партнёров или «конкурентов», то есть Fidelity, BlackRock и State Street.

С некоторыми незначительными допущениями можно считать, что в этом «списке» значатся практически все реальные «Хозяева истории», то есть корпорации, имеющие возможность результативно влиять на мировую экономическую конъюнктуру.

Не слишком трудно и конкретно выяснить основных игроков на рынке бумажной нефти. По данным самого авторитетного экономического русскоязычного блогера Rus_analit(Максим Авербух) не менее 75 процентов этого рынка контролирует Голдман Сакс и достаточно прочно присутствуют пресловутые саудиты. Которые, кстати, поэтому и спокойно реагируют на снижение цен на Crud Oil(сырую нефть) – потери на рынке физической нефти восполняются спекуляциями на рынке нефти бумажной. И более того – Саудовская Аравия увеличивает объемы переработки нефти, сокращая экспорт сырья. В ближайшие 10 лет в НПЗ страны будет инвестировано более $100 млрд, а переработка к 2024 году достигнет 8 млн баррелей в сутки. «Через 10 лет мы хотим стать мировым лидером по объемам нефтепереработки», – заявляют саудиты, пишет Reuters.

«Сегодня мы наблюдаем очевидные изменение в балансе королевства. Саудовская Аравия теряет в экспорте сырой нефти, но в то же время в ближайшие годы она будет набирать обороты в продаже нефтепродуктов», – сказал Reuters Ясир Эльгуинди из аналитического агентства Medley Advisors.

То есть, стратегическая линия США и обитающих там Люденов(«Хозяев истории») устраивает шейхов, Китай (активно скупающий дешевеющую нефть) и Европу( тут есть нюансы, но Европа сейчас не станет прекословить Штатам), и не устраивает только Россию, которая не является вообще никем на этих рынках.

А теперь – ключевой момент. Спекулятивные капиталы на рынках находятся в прямой зависимости от политики ФРС. В 2007-10 гг. она выдала своим подконтрольным банкам около 16 триллионов долларов. Часть этих капиталов ушла в спекуляции на сырьевые рынки, что обеспечило высокую цену на нефть. Сейчас ситуация обратная и скорее всего ФРС начал закрывать позиции по кредитам или частично снизил эмиссию долларов.

Доллары сейчас нужны для другого – для реиндустриализации Америки. Если, допустим, нужно производство внутри страны товаров на 500 млрд.долл., то с учетом оборачиваемости потребуется около 1,5- 2 трлн.долл., что приведет к падению спекулятивных рынков. Это и происходит в настоящее время.

Итак, что цена на нефть, от которой критически зависит российская экономика, — финансовая переменная, и в основе ее динамики во многом лежит изменение курса доллара США. До многополярной валютной системы мира пока еще далеко. Россия хорошо чувствует себя только при слабом долларе и дорогой нефти.

Падение цен на нефть на один доллар – это два миллиарда долларов убытка для российской экономики. Ослабление рубля компенсирует бюджетные потери, но не останавливает рост цен. Девальвация рубля помогает пережить кризис экспортерам нефти, газа и металлов, а также отечественному ВПК, залезая в карманы населения.

Это расплата за пятнадцатилетнее поклонение ложным идолам, как сказал бы Арнольд Тойнби, знаменитый английский историк и разведчик. А как еще назвать навязчивое стремление стать великой энергетической державой, не имея никакой реальной возможности стать активным субъектом Большой Энергетической Игры?

P.S. Раньше хозяев финансового центра Америки Уолл-Стрит называли акулами, теперь, после нашумевшего блокбастера с Леонардо ди Каприо – волками. Впрочем, это не так уж важно, поскольку вопрос «Кого они сожрут?» на самом деле абсолютно риторический.

P. P. S. Не нужно критиковать Америку, это непродуктивно. Надо самим стать Америкой.

Владимир Прохватилов,

Президент Фонда реальной политики(Realpolitik),

эксперт Академии военных наук