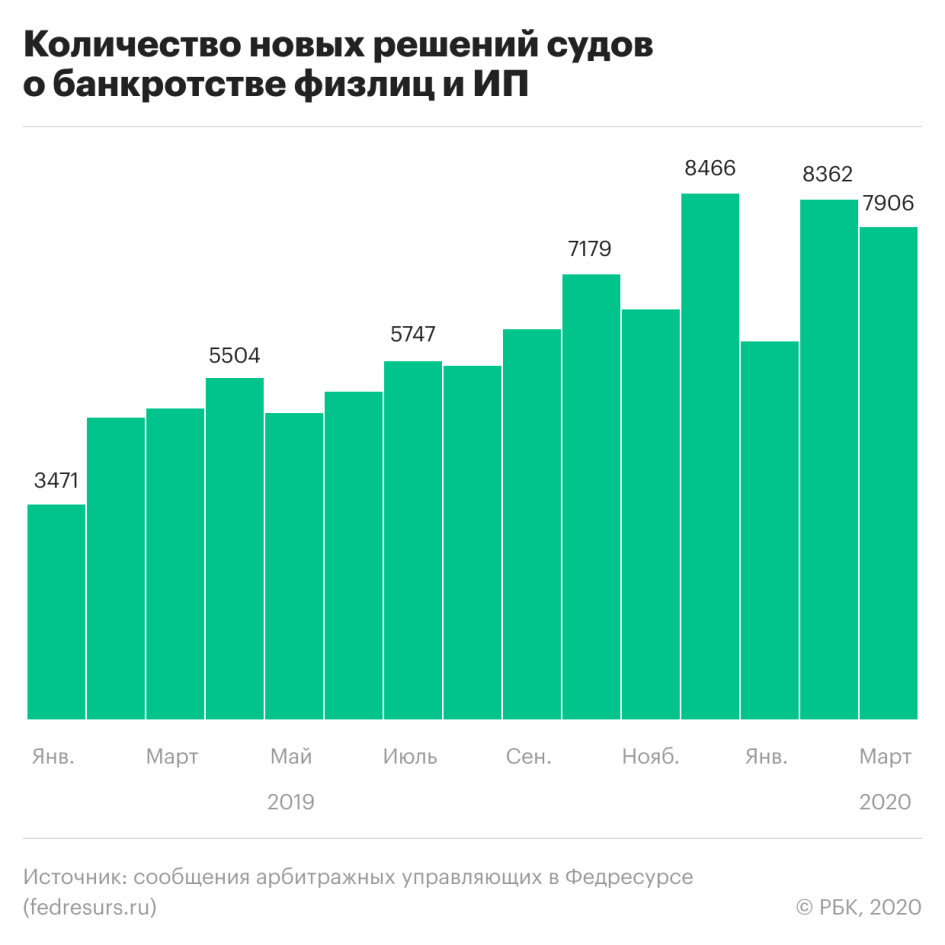

За январь—март этого года банкротами стали 22,4 тыс. россиян, это на 70% больше, чем за аналогичный период в прошлом году. Пока рост связан с тем, что процедура банкротства стала популярнее, но кризис может вызвать новую волну

В январе—марте 2020 года российские суды признали банкротами 22,4 тыс. граждан, включая индивидуальных предпринимателей. Это на 68% больше, чем за тот же период прошлого года, следует из статистики Федресурса — Единого федерального реестра сведений о банкротстве (есть у РБК).

Темпы банкротства населения ускоряются в регионах: если в Москве в январе—марте количество подобных судебных решений выросло на 40,5%, то в Краснодарском и Пермском крае, Ростовской и Новосибирской областях, а также в Удмуртии число банкротств увеличилось более чем в два раза. Кратный рост количества завершенных процессов зафиксирован в регионах, которые не входят в число лидеров по банкротствам, — это Оренбургская, Тюменская, Курская, Орловская, Магаданская области, Камчатский край, Карачаево-Черкесия и Ингушетия.

В прошлом году суды признали финансово несостоятельными почти 69 тыс. россиян, что на 56,8% больше показателей 2018 года.

Пока рост числа банкротств органический — он связан с развитием судебной практики и распространением информации о процедуре, пояснил руководитель Федресурса Алексей Юхнин. Он, однако, не исключает всплеска новых банкротств в России на фоне кризиса и возможного внедрения внесудебных процедур для некоторых должников.

Как кризис подстегнет банкротства

По оценкам Национального бюро кредитных историй (НБКИ), на 1 ноября 1,03 млн российских заемщиков могли объявить себя финансово несостоятельными. Долг каждого из потенциальных банкротов превышает 500 тыс. руб., а просрочка по кредитам — 90 дней. Это критерии для банкротства, которые существовали изначально, с октября 2015 года. Сейчас гражданин может инициировать процесс списания долгов, если предвидит невозможность расплатиться в установленный срок. Должник должен доказать потерю платежеспособности, оплатить расходы на судебный процесс и работу финансового управляющего.

По оценкам Юхнина, темпы роста количества дел о банкротстве сохранятся на уровне 60–70% в год из-за высокой загруженности судов. «У нас пока велик недобор количества процедур по отношению к количеству фактических банкротов. Поэтому, безусловно, часть банкротств будет вызвана текущим кризисом, но основу по количеству составят все-таки должники, фактически несостоятельные уже на текущий момент», — поясняет руководитель Федресурса. Банкротства, вызванные кризисом, найдут отражение в статистике не ранее чем через год, уточнил собеседник РБК.

По статистике Федресурса, в первом квартале 93% процедур банкротства начинаются по инициативе должников. Кредиторы запускают около 5,6% дел.

Ожидать всплеска банкротств по заявлениям кредиторов можно через пять-шесть месяцев, по заявлениям самих должников — через два месяца, оценивает партнер юридической фирмы «Арбитраж.ру» Владимир Ефремов. Он связывает это с особенностями наступившего кризиса. «Текущий кризис в отличие от кризиса 2015 года вызван целым рядом факторов — волатильность рубля и пандемия, что объективно приведет к повышенным рискам несвоевременной выплаты зарплат или их снижению. Именно они являются основными триггерами потребительского банкротства», — пояснил юрист. Еще одна причина — более широкая осведомленность граждан о банкротстве по сравнению с 2015 годом.

Заемщики, которые столкнутся с проблемами, могут обратиться за кредитными каникулами и не подавать на банкротство. Но таких будет мало, утверждает адвокат, партнер юридической компании «Сотби» Владимир Журавчак. По его оценкам, рост числа заявлений о банкротстве придется на август, поскольку «к этому моменту, по прогнозам экономистов, значительная часть граждан исчерпает свои финансовые резервы».

По закону о кредитных каникулах до 30 сентября обратиться за отсрочкой платежей по кредитам могут заемщики, которые столкнулись с потерей работы, снижением дохода или длительным больничным. Но воспользоваться кредитными каникулами смогут люди с небольшими займами — до 250 тыс. руб. по потребкредитам, до 600 тыс. руб. — по автокредитам, до 1,5 млн руб. — по ипотеке.

Банкротство в обход суда

Еще один потенциальный драйвер роста персональных банкротств — упрощение процедуры, считают опрошенные РБК эксперты.

14 февраля Госдума приняла в первом чтении законопроект об упрощенном банкротстве. Он предполагает, что физлица смогут освободиться от обязательств без суда, по решению арбитражного управляющего. Заемщик должен соответствовать нескольким критериям:

- быть официально безработным или иметь доход меньше прожиточного минимума;

- не иметь имущества, на которое может быть обращено взыскание;

- не иметь существенных накоплений в банках (суммарно на всех счетах должно быть не более 50 тыс. руб.);

- иметь задолженность перед кредиторами от 50 до 500 тыс. руб.;

- должник не был признан банкротом последние пять лет и не имеет судимости по экономическим статьям.

Условие о безработице может исчезнуть ко второму чтению — такую поправку решило внести правительство, писали «Ведомости». Смягчение критериев обеспокоило банки: они опасаются, что подавать на банкротство будут недобросовестные заемщики, которые захотят уйти от ответственности перед кредиторами.

Законопроект о внесудебном банкротстве нужен и судам, отмечает Журавчак. Однако юрист не считает, что внесудебное банкротство угрожает банкам и МФО: «Нормы о внесудебном банкротстве фактически применяются только к тем должникам, взыскание задолженности с которых невозможно, в том числе в рамках исполнительного производства».

Юлия Кошкина

По материалам: “РБК”