С 1 апреля банки больше не смогут применять послабления по резервированию корпоративных кредитов, попавших под реструктризацию в пандемию. Сразу после отмены льгот им придется направить в резервы более ₽80 млрд, оценивал ЦБ

Российские банки с 1 апреля обязаны отражать в резервах реальное качество кредитов крупному бизнесу, которые были реструктурированы из-за кризиса и пандемии. С этой даты отменяется первая часть послаблений по резервированию, которые Банк России вводил в качестве антикризисной меры в марте прошлого года.

Изначально льготные условия действовали для кредиторов до 30 сентября 2020-го, однако некоторые банки указывали на необходимость их продления. В августе ЦБ пошел участникам рынка навстречу, сохранив послабления еще на полгода по корпоративным кредитам и до 1 июля 2021 года — по реструктурированным ссудам малому бизнесу и населению.

Готовы ли банки к отмене льгот

Антикризисные послабления по резервам заключались в том, что банки могли временно не ухудшать оценку финансового положения заемщиков и не относить выданную ссуду к более низкой категории качества, если финансовые сложности у клиента возникли после 1 марта 2020 года. Согласно положению ЦБ 590-П, всего выделяется пять категорий качества ссуд, где первая — высшая категория с резервированием на уровне 0% от суммы кредита, а четвертая и пятая — проблемные и безнадежные ссуды с требованиями к покрытию в резервах от 50 до 100%. Отнесение актива к той или иной категории качества зависит от двух критериев — оценки финансового положения заемщика и наличия просрочек. В стандартных условиях реструктуризация кредита, как правило, влечет перевод кредита в четвертую или пятую категорию качества и требует создания дополнительных резервов, напоминает директор аналитической группы по финансовым организациям Fitch Антон Лопатин.

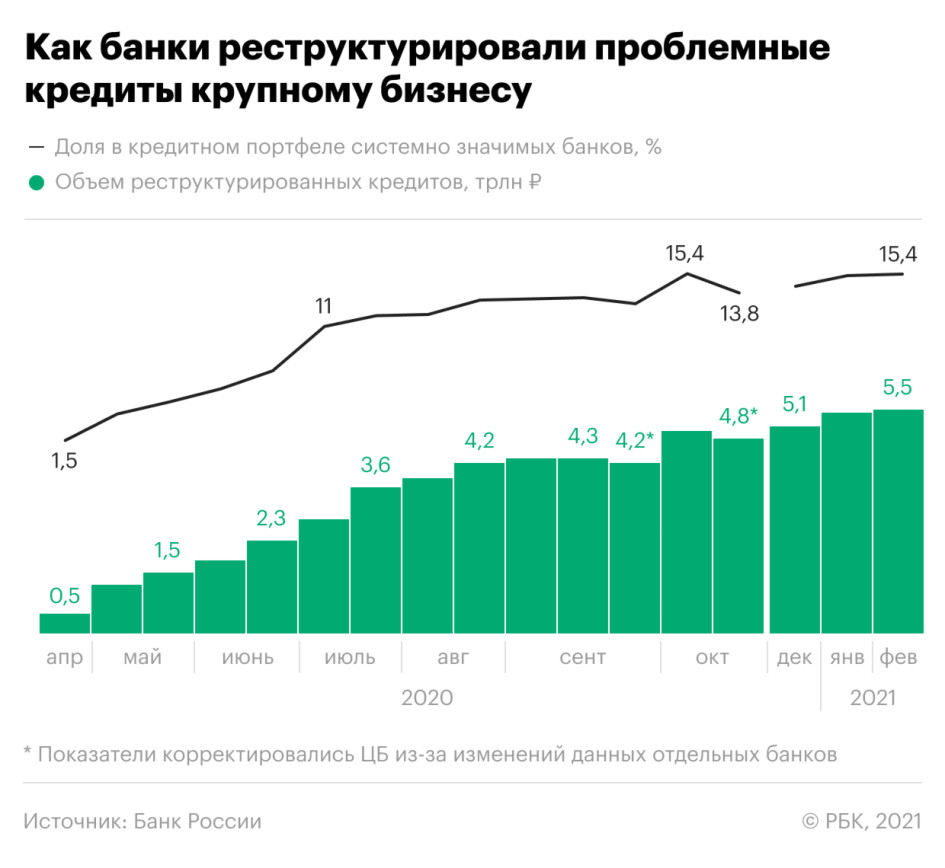

По данным Банка России, с начала кризиса игроки реструктурировали корпоративные ссуды на 5,5 трлн руб., или 15,4% корпоративного портфеля.

По словам Лопатина, большинство банков, рейтингуемых Fitch, не пользовались послаблениями по резервам и старались фиксировать потери, несмотря на пандемию. «Это видно по стоимости риска в целом по системе, в 2020-м она выросла. То есть резервы банки создавали», — поясняет аналитик. По оценкам агентства, показатель CoR (Cost of Risk, стоимость риска) в прошлом году увеличился до 3,1%, прибавив за год 0,6 процентного пункта. Возврат к старым правилам резервирования для участников рынка ничего не изменит, считает Лопатин.

Банки готовы к отмене послаблений в установленный срок, хотя «отголоски коронавируса будут сопровождать их еще какое-то время», говорила в феврале председатель Банка России Эльвира Набиуллина. В марте ЦБ оценивал, что после 1 апреля банкам придется сформировать дополнительные резервы по корпоративным кредитам на 81 млрд руб.

Этот процесс будет неравномерным, отмечает старший кредитный эксперт агентства Moody’s Ольга Ульянова: «Досоздание резервов прежде всего затронет те банки, в которых высока доля заемщиков из индустрий, пострадавших от пандемии. Однако объем резервов зависит от многих факторов — фундаментального кредитного качества заемщика, продолжающейся государственной поддержки, наличия залогов — поэтому, вполне естественно, удельная величина дополнительных резервов будет разниться от банка к банку».

Изменение требований коснется лишь нескольких крупных банков, считает старший управляющий директор рейтингового агентства НКР Александр Проклов. Он объясняет это величиной портфелей отдельных игроков. Например, в ВТБ сообщали, что отмена послаблений с 1 апреля потребует от банка досоздания резервов в объеме до 40 млрд руб.

Какая дата критичнее для банков — 1 апреля или 1 июля

Влияние отмены льгот по резервам зависит от бизнес-моделей банков, замечает Проклов: «У банков, сконцентрированных преимущественно на корпоративном кредитовании, наибольшие расходы на создание резервов появятся после 1 апреля, а для розничных банков — после 1 июля».

Объем реструктуризаций в корпоративном портфеле больше, чем по кредитам МСБ и населению, говорит Ульянова. «Оптически кажется, что ближайшая из двух мер должна иметь большее давление на капитал банков. Однако мы пока до конца не знаем, сколько резервов банки в действительности начислят и не прибегнут ли они к продлению некоторых реструктуризаций», — подчеркивает она.

Вторичные эффекты реструктуризаций

Качество портфеля корпоративных кредитов с пересмотренными условиями вызывает опасения у ЦБ. По расчетам регулятора, 36,9% таких ссуд уже считаются проблемными, поскольку выданы заемщикам с неустойчивым финансовым положением. Речь идет о сумме около 2,1 трлн руб. В перспективе это может увеличить объем необходимого резервирования еще на 960 млрд руб., говорил глава департамента банковского надзора Александр Данилов.

«До трети реструктурированных кредитов могут стать проблемными», — оценивает Ульянова, ссылаясь на информацию от банков с рейтингами Moody’s. По прогнозу агентства, в 2021 году от кредиторов может потребоваться создание дополнительного покрытия на 1–1,3 трлн руб. по корпоративному и розничному портфелям.

По словам Проклова, именно на резервирование ранее реструктурированных ссуд банкам понадобится 400–600 млрд руб. Но в целом резервы в этом году составят от 1,3 трлн до 1,5 трлн руб.

Опрошенные РБК эксперты также допускают, что в текущем году банки продолжат пересматривать условия по кредитам по просьбе клиентов. «Мы ожидаем, что реструктуризации будут продолжаться и в 2021 году. Часть заемщиков, которые были на кредитных каникулах, могут снова обратиться за реструктуризациями, так как экономическая активность и финансовые потоки в некоторых отраслях все еще ниже уровней до пандемии», — говорит Лопатин.

Точно оценить, какая доля корпоративных клиентов не справится с шоками пандемии и будет просить помощи у банков, пока нельзя, соглашается Проклов. По его словам, на горизонте одного-двух лет до 10% ссуд, уже попавших под реструктризацию, станут невозвратными, но возможен и другой формат дефолтов. «Если же речь идет о вынужденной повторной реструктуризации с существенным ухудшением условий для банка-кредитора, то доля таких кредитов будет больше, однако ее оценка полностью зависит от экономических условий, в частности, от темпов восстановления активности в наиболее пострадавших от коронакризиса отраслях», — замечает эксперт.

Юлия Кошкина

По материалам: “РБК”