Россиянам спишут более 3 млрд рублей долгов без суда

Россиянам спишут более 3 млрд рублей долгов по кредитам в рамках процедуры внесудебного банкротства, заявил «Известиям» первый заместитель министра экономического развития Илья Торосов. Пока от задолженностей по невыплаченным займам без суда могут избавиться 9 тыс. человек из почти 20 тыс. желающих. Несмотря на повышение осведомленности граждан о возможностях нового механизма избавления от долгов, ощутимый рост показателей стоит ждать лишь в 2023-м, отметили «Известиям» эксперты. Также, по их мнению, изменение ситуации в экономике или новые шоки могут подстегнуть увеличение числа дефолтов физлиц.

Без суда

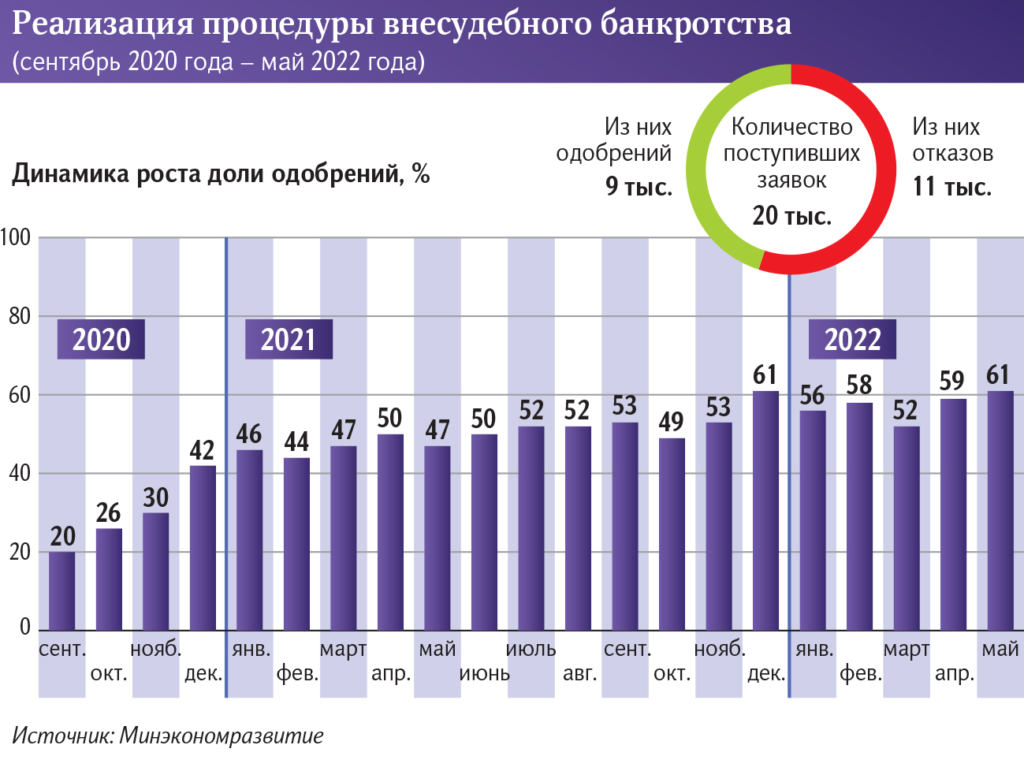

Долги россиян более чем на 3 млрд рублей будут списаны без суда. Об этом «Известиям» рассказал первый замминистра экономического развития Илья Торосов. Это общая сумма средств по одобренным заявкам с момента запуска механизма внесудебного банкротства граждан в России — с сентября 2020-го по май нынешнего года, уточнили в пресс-службе министерства.

За весь этот период к процедуре допущены 9 тыс. россиян, из них 6 тыс. уже полностью ее завершили, отметил первый замглавы Минэка. По данным ведомства, всего с сентября 2020 года по май этого в многофункциональные центры (МФЦ) страны поступило 19,6 тыс. заявлений от россиян. Ранее в проекте «Федресурс» сообщали, что по числу банкротств без суда лидируют Омская и Челябинская области, а также Пермский край.

— Доля отказов в возбуждении процедуры внесудебного банкротства снижается. Если в первые месяцы работы этой схемы заявки граждан одобрялись лишь в 30% случаев, то по итогам мая 2022-го эта цифра равна 61%, — отметил Илья Торосов.

Оценивая работу механизма, руководитель проекта «Федресурс» Алексей Юхнин подчеркнул, что первый важный шаг уже сделан. Появился задел для дальнейшего развития, так как работающий институт дает возможность для анализа последствий, достоинств и недостатков, чтобы совершенствовать правила на основе практики его применения, сказал он «Известиям».

Вместе с тем, по словам Алексея Юхнина, сейчас не фиксируется значительной активизации обращений за внесудебным банкротством, несмотря на рост осведомленности населения о такой возможности. Видимо, одного этого фактора пока недостаточно, добавил эксперт.

«Известия» запросили в крупных банках статистику признания клиентов несостоятельными в рамках нового механизма. В Совкомбанке отметили, что фиксируют увеличение числа проходящих процедуру упрощенного банкротства и внимательно отслеживают динамику роста. Своим правом на внесудебное признание несостоятельным воспользовался 51 клиент, в целом картина стабильна, отметили в Росбанке. С сентября 2020-го по конец июня этого года фиксируется незначительный рост случаев банкротства клиентов, сообщили в пресс-службе крымского РНКБ.

Справка «Известий»

В России институт внесудебного банкротства граждан появился в сентябре 2020-го. Новая процедура избавления от долгов бесплатная и длится полгода. Под ее критерии подходят граждане с долгом 50–500 тыс. рублей, а также с завершенным исполнительным производством, доказывающим отсутствие у заемщика возможности погашать заем. Воспользоваться такой схемой можно только раз в 10 лет.

Эффект роста

Проблемы с выплатами испытывают порядка 7–8 млн заемщиков, что немногим больше показателя начала 2022-го, оценил «Известиям» президент СРО НАПКА Эльман Мехтиев. Согласно результатам июньского опроса, проведенного ассоциацией, о банкротстве задумывались порядка 5–7% должников, поделился он. Но нужно понимать, что далеко не каждый из них подходит под все требования, подчеркнул эксперт, добавив: если брать критерий по сумме, то потенциально из общего числа должников под внесудебный механизм подпадают 3 млн человек.

— Платежеспособность граждан, безусловно, просела. Однако пока что не наблюдается какой-то критичной ситуации, несмотря на то что российская экономика столкнулась с беспрецедентным кризисом. Сейчас количество личных банкротств растет не столько по причине снижения реальных доходов физлиц, сколько в связи с популяризацией этой процедуры, — отметил член совета директоров аудиторско-консалтинговой сети FinExpertiza Агван Микаелян.

В бюро кредитных историй указали на снижение интереса граждан к кредитным продуктам. По словам гендиректора «Эквифакса» Олега Лагуткина, если рассматривать период до конца 2022 года, то в среднем показатель долговой нагрузки заемщиков вряд ли будет расти. С одной стороны, это связано с низким спросом на заемные средства в последние месяцы, а с другой — с более жесткой политикой кредиторов, аргументировал он.

Всё это уже привело к уменьшению как числа, так и объемов ссуд: средний чек, например, по потребкредитам упал с 250 тыс. рублей в феврале до 183 тыс. по предварительным данным июня, продолжил Олег Лагуткин. По его мнению, сейчас единственным драйвером возможного роста долговой нагрузки может стать ипотечное кредитование, стимулируемое госпрограммами.

— Последние замеры показали снижение закредитованности с 26,5 до 24,8% за период с октября прошлого года по апрель 2022-го. Сейчас тренд сохраняется, — констатировали в НБКИ.

На нынешнем этапе увеличение числа обращений сдерживают критерии допуска к процедуре, полагает Алексей Юхнин. Он отметил, что изменения в законодательстве в феврале этого года, которые позволяют гражданам сохранить на счетах ежемесячный доход в размере прожиточного минимума, откроют к ней доступ пенсионеров. Теперь приставы получили формальное основание прекращать исполнительное производство в отношении физлиц, у которых из доходов осталась лишь неприкосновенная пенсия. Скорее к середине 2023-го это может дать эффект в виде ощутимого роста числа внесудебных банкротств, резюмировал руководитель «Федресурса».

По мнению Эльмана Мехтиева, ввиду сложившихся новых реалий по итогам 2022-го количество должников, переставших обслуживать свой кредит, скорее всего, вырастет. Но сложно дать точные прогнозы, поскольку неизвестно, как экономика отреагирует на новые условия, признался он. Рост одобрений и количества заявок можно ждать и после того, как у заемщиков появится возможность подавать заявления через портал «Госуслуги», по которой, правда, особых подвижек и нет. По словам Олега Лагуткина, объем потенциального банкротства потребителей может быть подстегнут макроэкономическими факторами или новыми шоками.

Фото: Новые Ведомости

Роза Алмакунова

По материалам: “Известия”